티스토리 뷰

벤처와 대기업을 다 같이 경험하고 현재는 대기업에서 녹을 먹고 있는 자인 나...

나는 벤처와 대기업은 다른 기업이라고 생각한다.

이 둘을 같은 기업에서 경험했다면 정말 어마 어마한 경험과 지식이 쌓였을 텐데....

나는 벤처를 그냥 말 그대로 벤처로 만들었다. 성장 시켜 보지 못했다.

박근혜정부의 창조경제 시절 이후 대기업 내에서도 벤처의 빠르고 가벼운 장점을 배우자는 움직임이 있었다.

창조경제도 그렇지만 역시 GE에 스타트업 방법론을 이식시키려 했던 '에릭 리스'의 노력 덕분이었던 듯..

하지만 2020년 GE의 벤처 배우기는 '댄 라이언스'의 책을 보면 실패한 것처럼 언급된다.

이후 간헐적으로 이런 주장은 떴다 지고 떴다 진다.

디자인 씽킹, agile, lean 방법론 등 대분이 실리콘 밸리 주변에서 나온 것들이라 밥 먹고 살기위해 가끔씩 들춰 볼 수 밖에 없다. 지난 주말 도쿄대 산학협력추진본부에서 특임교수로 대학 스타트업의 지원 및 앙트러프러너십 교육을 담당하는 교수의 책이 눈에 띄어 잠시 눈팅으로 catch-up 내용이 있다.

(스타트업과 대기업의 차이)

대기업이 추진하는 신규 사업의 성격은 스타트업보다 오히려 small business에 가깝다고 할 수 있다.

스타트업은 큰 성장을 목적으로 새롭게 만든 회사다.

스타트업은 스몰 비즈니스와 다르다.

스타트업은 대기업의 축소판이 아니다.

모든 창업을 스타트업이라고 할 수는 없지만, 세상에 큰 영향을 미칠 수 있는 '하고 싶은 일'을 하기 원한다면 스타트업이 그 해답이 될 것이다.

---> 스타트업을 할 대학생/대학원생을 가르치는 교수라 이해는 가지만 너무 이분법을 통해 스타트업 긍정화, risk -taking(좋은 말로 혁신정신, 도전정신, 기업가 정신 등으로 포장되는 것)가 심한 것 같다. 예를 들여 스타트업은 미지의 비즈니스를 만든는 기업이라고? 아래 책을 함 보라. 전세계 hot가 스타트업의 BM을 분석한 책인데, 미지(未知)의 사업이 몇 개나 되는지? 같은 미지라도 'unknown'이 아니라 'unacquainted'에 더 가깝지 않나 싶다.

---> 또한 스타트업이 다수의 전문성 높은 종업원이 있다고? 전문성 높은 종업원은 대체로/평균적으로/확률적으로 대기업에 더 많을 텐데.....

---> Risk와 return이 스타트업은 'high risk, high returns', 대기업은 'low risk'라고? 그건 기회 자체의 위험도 수익의 문제가 아니라 기회 자체의 리스크를 견뎌낼/수용할 조직의 체력의 문제다.

---> 스타트업의 사업목표는 '큰 회사로 성장'이고 대기업은 '연평균 성장'이라고~~~ 내가 보기에 둘 다 장기적으로 지속적 성장과 사회적 영향력(기업권력)의 확대가 목표인 것은 맞다. 단기적으로 돈 벌자고 하는 짓이고....스타트업 창업자의 목표는 대부분 IPO하여 털고 은퇴하기? 팔아 치우고 은퇴하기 등 등 이었다.

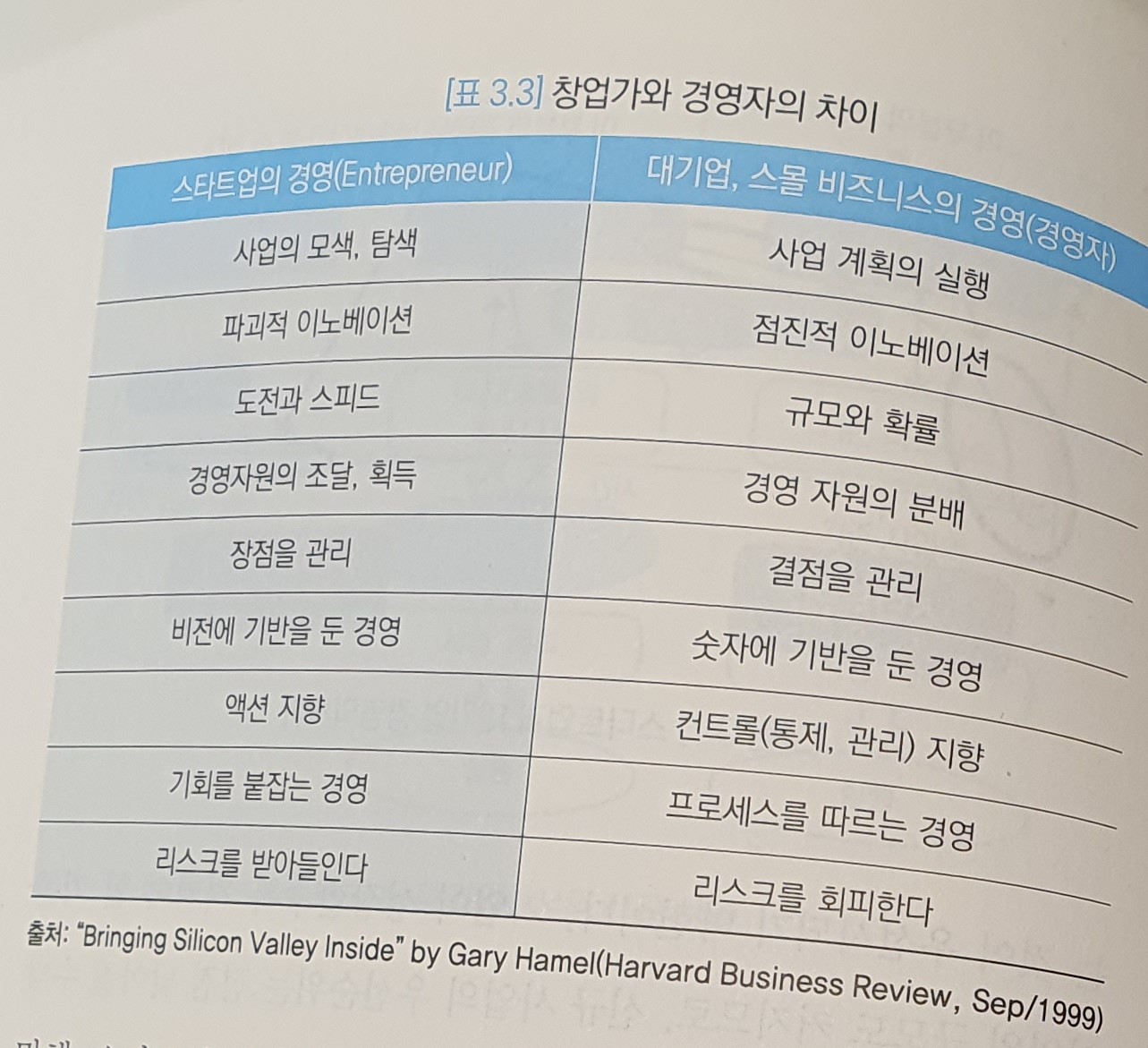

(창업자와 경영자의 차이)

스타트업 창업자는 특정한 아이디어 또는 아이템에서 사업 가능성을 발견하는 창업자 특유의 능력은 물론 나아가 사업 계획을 세우고 실행하는 기업 능력도 필요한 것이다.

---> 이런 측면에서는 경영학 이론이 자꾸 '윤리학'이 되어 간다는 것이다. 실제 그렇지 않지만, 그래야 하기 때문에 간절히 현실이 어러해야 한다고 억지를 하는.....애절한 윤리학....

(기업 가치)

사장기업에서는....회사 주식을 현재의 주가로 전량 매입하기 위해 필요한 액수라는 의미에서 그 회사의 가치를 나타내는 지표로 사용된다.

시가총액(Market Capitalization) = 주가(시가) x (발행된 주식 수)

스타트업의 경우 시장에서 거래되지 않으므로 시가총액을 계산할 수 없다. 그러나 새롭게 주식을 발행하여 자금 조달을 한 시점이라면 투자자와 회사가 서로 합의한 주가가 존재하므로, 비상장 회사라도 회사의 가치를 계산하는 것이 가능하다. 이것을 일반적으로 'Valuation'이라고 한다.

기업가치(Valuation) = 자금 조달 시의 주가 x 발행된 주식 수

증자(자금 조달) 전의 기업가치 (Pre-money Valuation) = 주가 x (증자 전의 주식 수)

조달 금액 = 주가 X (증자를 통해 신규 발행한 주식 수)

증자 후의 기업가치(Post-money Valuation) = 주가 x (증자 후의 주식 수)

= 증자(짜금 조달) 전의 기업가치 + 조달 금액

기업 가치 공식에 따라 주식 수가 증가하거나 주가가 올라가면 회사의 가치는 향상된다.

주식 수의 증가는 새로운 주식을 발행하여 자금을 조달하는 것을 의미하지만, 주가의 향상은 사업의 성장을 의미한다.

(지분율의 희석화, dilution)

자금을 조달할 때마다 새로운 주식의 증자(=자본의 증가)로 인해 가치가 회석되어 지존 주주의 지분율이 낮아지는 현상을 말한다.

출자에 의한 자금 조달은 새로운 주식 발행을 의미하며, 그때마다 발행 주식 수는 증가한다. 이때 주식을 가지고 있는 주주는 새로운 발행된 주식을 더 매입하지 않으면 분모(발행된 주식의 총 수량)가 커지고 분자(기존 주주의 주식 보유량)는 그대로이기 때문에 지분율이 낮아진다.

하지만 지분율은 낮아지더라도 회사 가치가 커지면 창업자의 지분가치도 점점 더 커진다. 사업이 순조롭게 진행되면 주가는 상승하므로, 비록 지분율이 낮아지더라도 지분의 가치는 크게 향상되는 것이다.

( 다운 라운드 - Down Round' 에서의 자본 조달)

사업이 부진하면 투자자가 이전 조달 조건으로 출자(주식 매입)을 하지 않을 수도 있다. 회사 가치가 떨어진 후 세번째 자금 조달을 하면 기존 주주의 지분은 아주 심하게 희석된다. 이처럼 이전 차수보다 낮은 주가로 자금을 조달해야 하는 라운드를 다운 라운드라고 한다.

'평행우주 속의 경영 > 질적 변화' 카테고리의 다른 글

| 혁신 평가 시스템 (혁신이 결과를 무엇으로 평가할 것인가?) (0) | 2020.10.02 |

|---|---|

| 어떻게 달라져야 하는가 by 강미라 (0) | 2020.10.01 |

| '디지털 플랫폼 모델' (0) | 2020.09.27 |

| 미래 리더상 (0) | 2020.09.20 |

| 혁신의 설계자 by 린다 힐, 그래그 브랜도 등 (0) | 2020.09.19 |

- Total

- Today

- Yesterday

- 불교

- 게티어

- 상대성이론

- 참을 수 없는 존재의 가벼움

- 이노베이션

- 안나 카레니나

- 머신러닝 디자인 패턴

- Ai

- 당신은 AI를 개발하게 된다

- 개발자가 아니더라도

- 게티어 문제

- 개념

- 파괴적 혁신

- 지식론

- 데브옵스 도입 전략

- 복잡계의 새로운 접근

- 양자역학

- 경영혁신

- 스케일의 법칙

- 최진석

- 인공지능

- 지식의 정의

- 고도를 기다리며

- 직감하는 양자역학

- 혁신

- 인식론

- 돈

- 사회물리학

- 부정성 편향

- 샤룩 칸

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |