티스토리 뷰

[ 밑줄/연결 ]

(초판 발행 후 20년간 투자 세계의 주요 변화)

ㅇ 액티브 투자에서 페시브 투자로의 이동

- 액티브 펀드에서 인덱스 펀드와 상장지수펀드(ETF)로 이동

ㅇ 무형자산 투자의 증가

- 무형자산 투자는 손익계산서에 비용으로 표시되지만 유형자산 투자는 재무상태표에 자산으로 표시됨

ㅇ 회계기준의 변화

- 1990년대에는 주식 기반 보상이 주로 손익계산서에서 비용으로 계산되지 않는 스톡옵션이었음

- 오늘날 주식 기반 보상은 주로 양도제한조건부주식의 형태인데, 회계상으로 비용으로 처리됨

주가, 즉 주식의 가격은 한 회사의 미래 재무 실적에 대한 시장의 기대치를 가장 믿을 수 있고, 가장 확실하게 보여주는 신호이다. 투자 성공의 핵심은 현재 주가에 담긴 기대치의 수준을 추정하는 일, 그리고 그 기대치가 변할 가능성이 얼마나 되는지 평가하는 일이다.

주가는 투자자들이 갖는 기대치의 총합이고, 이 기대치의 변화가 투자의 성공 여부를 결정하는 열쇠가 됨

예측투자는 미래 현금흐름을 예측하는 대신 회사의 주가에 담긴 기대치를 파악하는 것에서부터 출발한다.

대부분의 투자자들은 단기 이익이나 PER 같은 지표를 이용한다. 그런데 이런 지표들은 근본적으로 문제가 있다. 가치를 창출하는 데 있어 유형자산보다 무형자산의 중요성이 커진 요즘에는 그 유용성마저 더 떨어지고 있다.

(주식시장의 3가지 큰 착각)

(1) 시장은 단기적 관점을 가지고 있다(오해) --> 시장은 장기적 관점을 가지고 있다(진실)

(2) 주당순이익이 가치를 결정한다(오해) --> 순익은 가치와 거의 상관이 없다(진실)

- 이익에는 자본비용이 빠져있다.

- 이익에는 성장을 위한 재투자(운전자본 및 고정자본 투자)가 빠져있다.

- 회사들은 허용되는 다양한 회계방식을 사용해 이익을 변형할 수 있다.

(3) 주가수익배수가 가치를 결정한다(오해) --> 주가수익배수는 가치의 결과물이다(진실)

기대수익률은 비슷한 위험을 가진 다른 자산에 투자했을 때 예상되는 수익률이다. 이 현재가치가 어떤 자산에 대한 투자자가 지불할 수 있는 최댓값이 된다. (이보다 높은 값을 내면 기회비용이 발생하기 때문이다)

투자자가 어떤 금융자산을 사서 돌려받는 수익은 결국 그 자산을 보유하고 있는 동안 받는 현금흐름에다가, 그 자산을 팔 때의 매각대금을 합친 것이다.

(주주가치 추정을 위한 안내판 '주주가치 지도')

현금흐름으로 주주 가치를 계산하는 방법

투자는 미래에 그 투자의 경제적 가치를 증명해줄 현금흐름이 창출될 것을 기대하고 오늘 지출하는 돈이다. 재투자에는 일반적으로 고정자본 재투자, 운전자본 재투자, 인수합병 등이 있다.

회계상으로는 제품이나 서비스를 제공하는 시점에 매출을 인식하지만, 가치평가에서는 현금을 받는 시점이 중요하다.

부채비용은 특정 이자율에 따라 지급할 계약상 의무이기 때문에 간단하다. 부채비용은 회사가 장기부채에 대해 오늘 지불해야 하는 이자율이다. 이자비용은 세금이 감면되기 때문에, 아래 공식을 이용하면 세후부채비용을 계산할 수 있다.

세후부채비용 = 장기부채 만기수익률 * (1- 세율)

주식위험 프리미엄 = 베타 * 시장의 위험 프리미엄

베타는 어떤 주식의 수익률이 전체 시장 대비 얼마나 민감하게 변하는지를 측정한다. 시장 전체를 그대로 따라가는 포트폴리오라면 베타가 1.0이다. 베타가 1.0보다 큰 주식은 시장보다 변동성이 크며, 따라서 그 주식의 위험 프리미엄은 시장의 위험 프리미엄보다 크다.

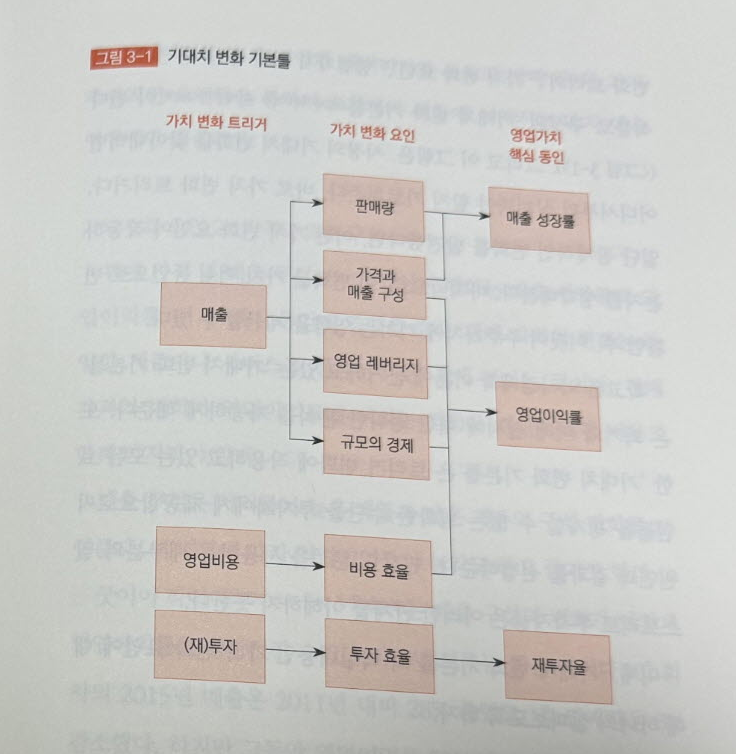

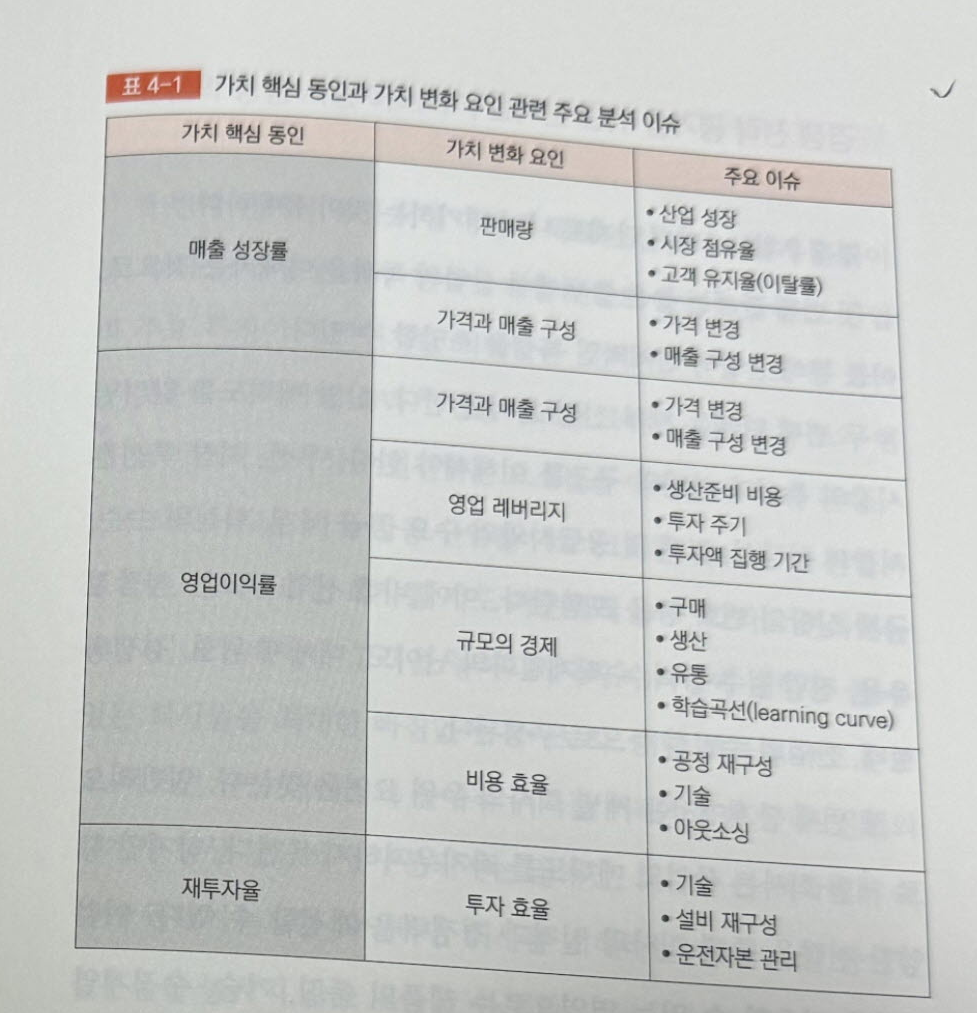

('기대치 변화틀')

기대치의 변화를 찾아내려면 영업가치에 영향을 주는 요인에서 출발한다.

기대치의 변화를 이해하려면, 영업가치 핵심 동인들은 기대치 변화의 결과물이지 근본 원인이 아니라는 점을 이해해애 한다. 기대치 변화를 예측하려면 주주가치의 기본적인 요소인 매출, 영업비용, 투자에서 시작해야 한다.

매출은 가치 변화 요인 6개 중 4개나 영향을 주는 트리거다...

매출 성장 기대치가 바뀔 때 변화의 규모가 가장 크다는 사실이 중요하다.

비용 효율이나 투자 효율과 관련된 기대치는 거의 대부분 변화 규모가 더 작다.

매출 성장은 회사가 자본비용보다 더 높은 수익을 낼 때만 가치를 증가시킨다. 만약 수익이 자본비용보다 낮으면 매출 성장은 오히려 가치를 훼손시킨다.

경영자의 목표는 자본비용보다 높은 투자수익률을 통해 가치를 창출해내는 것이다.

회사는 사업에 투자할 때의 기대수익률보다 자사주 매입의 기대 수익률이 높을 때에만 자사주 매입을 고려해야 한다.

주식분할, 배당정책의 변화, 주식발행이나 자사주 매입 등과 같은 발표는 투자자가 기대치를 수정해야 한다는 신호일 수 있다.

[ 자평 ] 간만에 재무관리에 대한 깔끔하게 잘 쓴 책을 읽었다. 가끔 소장하고 훑어봐도 좋을 듯....

대단한 책이다. 여러 가지 재무 요소들을 하나의 틀로 엮어서 이렇게 풀어낸다는 것으로 저자의 내공을 옅볼 수 있다.

'평행우주 속의 경영 > 죽음의 연명' 카테고리의 다른 글

| 표류하는 세계 by 스콧 갤러웨이 (0) | 2023.06.25 |

|---|---|

| 큇 by 애니 듀크 (0) | 2023.06.11 |

| 복잡계의 새로운 접근 by 랄프 D. 스테이시 (0) | 2022.12.24 |

| 버리는 조직, 버림받는 조직 The Delete by (0) | 2022.12.23 |

| 초난감 기업의 조건 by 릭 채프먼 (0) | 2022.10.15 |

- Total

- Today

- Yesterday

- Ai

- 최진석

- 부정성 편향

- 안나 카레니나

- 경영혁신

- 양자역학

- 당신은 AI를 개발하게 된다

- 스케일의 법칙

- 개념

- 고도를 기다리며

- 샤룩 칸

- 상대성이론

- 이노베이션

- 데브옵스 도입 전략

- 개발자가 아니더라도

- 파괴적 혁신

- 게티어

- 머신러닝 디자인 패턴

- 인식론

- 돈

- 복잡계의 새로운 접근

- 디지털 트랜스포메이션 엔진

- 게티어 문제

- 인공지능

- 사회물리학

- 직감하는 양자역학

- 참을 수 없는 존재의 가벼움

- 지식론

- 불교

- 혁신

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |