티스토리 뷰

[ 밑줄/연결 ]

EBITDA = EBIT(Earnings before interest, taxes) + DA(epreciation and amortization)

EBIT : 영업이익을 달리 이르는 재무 용어

영업이익은 '이자 비용 및 세금 차감 전 이익'이라고 재규정할 수 있다.

세금이 차감된 순이익은 기업의 이익을 왜곡할 수 있는 반면, EBIT는 세금이 차감되지 않은 개념이므로 그럴 가능성이 없다.

DA : 감가상각비

D는 유형자산에 대한 감가상각비로 차량이나 설비 같은 물리적 자산이 시간에 따라 가치를 잃어 가는 것을 말하며

A는 감가상각되는 대상이 무형자산이라는 차이점이 있다.

DA를 강조하는 이유는 현금의 지출과는 무관한 비용이기 때문이다.

감가상각비는 실제로 현금이 지출되는 비용이 아니다. 그러므로

현금을 중시하는 재무에서는 EBITDA가 순수하게 영업활동에 의해 창출되는 현금이 얼마인지를 알려주는 지표가 된다.

(아마존의 순이익, EBIT, EBITDA)

2014년 아마존의 순이익은 (-) 2억 4,100만 달러로 적자를 기록

EBIT는 1억 7,800만 달러의 흑자를 기록

세금, 이자, 외환환산손익 등으로 인해 두 지표간 차이는 4억 1,900만 달러에 달한다.

EBITDA는 47억 4,600만 달러라는 엄청난 감가상각기 덕분에 아마존의 EBITDA는 같은 해 49억 2,400만 달러의 흑자 기록

아마존의 EBITDA는 2억 7,800만 달러의 순손실과는 큰 차이를 보임

따라서 아마존은 EBITDA라는 지표를 기준으로 볼 때는 많은 현금을 창출했지만, 수익성 지표를 기준으로볼 때는 손실을 면치 못했다고 할 수 있다.

(잉여현금흐름이 어떻게 도출되는지 보여주기)

재무상태표의 순자산은 운전자본(즉, 재고 + 매출채원 - 외상매입금)과 고정자산(예컨대 부동산, 공장, 설비)으로 구분되며

재무상태표의 자본 조달은 부채(타인자본)과 자본금(자기자본)으로 구분된다.

이를 영업활동과 자본 제공자로 구분할 수도 있다.

영업활동으로 창출된 현금흐름이 결국 자본 제공자로 귀결되는데 그것이 바로 잉여 현금흐름이다.

(잉여 현금흐름 구하는 법)

ㅇ 영업활동이 EBIT를 창출한다.

ㅇ 여기에 정부의 몫인 세금을 차감하면 EBIAT가 됨

ㅇ 감각상각비 같은 비현금성 비용은 현금 지출을 수반하는 비용이 아니므로 더함

ㅇ 기업이 성장함에 따라 지속적을 발생하는 운전자본과 고정자산에 대한 투자를 고려해야 함

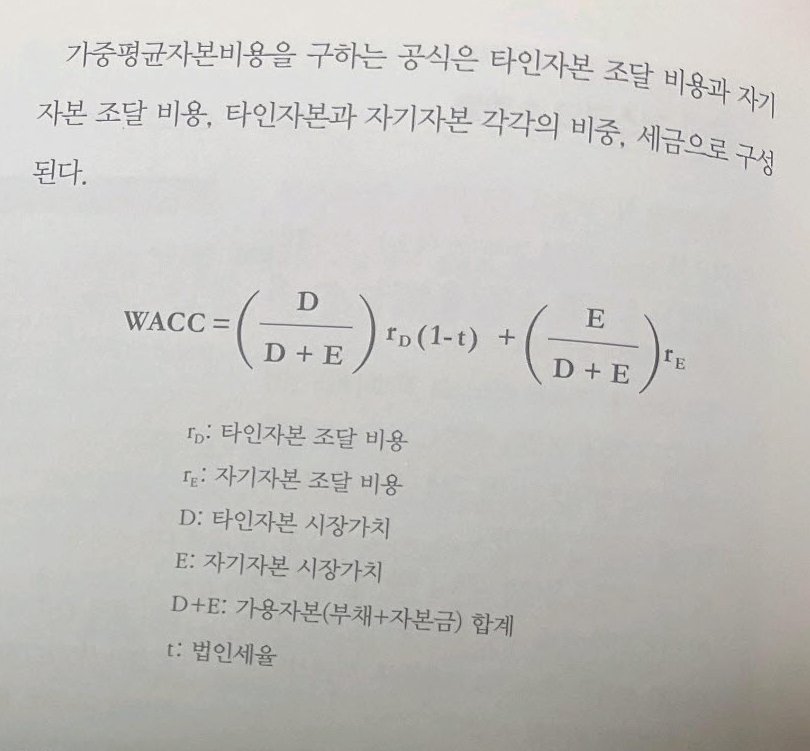

(가중평균자본비용, WACC, Weighted Average Cost of Capital)

미래를 현금흐름을 할인한느 가장 일반적인 방법.

자본을 조달하는 방식에 따른 비용을 고려한다. 즉, 타인자본 조달 비용과 자기자본 조달 비용을 고려한다.

자기자본과 타인자본이 차지하는 비중을 고려해 가중 평균해야 한다.

타인자본 조달 비용과 자기자본 조달 비용은 기대수익률이다.

가중치는 타인자본과 자기자본이 자금 조달 수요 총액에서 각각 차지하는 비중이라고 보면 된다.

조달한 전체 자금 중 20%가 타인자본에 조달 비용이 10%이고, 80%가 자기자본에 조달비용이 20%이고, 세율이 10%라면 가중평균자본비용은 17.8%가 된다.

(타인자본 조달 비용)

타인자본은 수익률이 고정되어 있기 때문에 제공자가 부과하는 이자율이 곧 자본비용이 된다.

(무위험 이자율)

무위험 이자율은 미국 재무성 장기 국채 같은 국채 이자율에 가깝다는 것을 뜻한다.

인플레이션이 미래의 구매력을 떨어뜨리지 때문에 미래에 있을 인플레이션에 대한 보상을 원하는 것

(신용 스프레드)

신용 스프레드는 리스크가 커진 만큼 자금을 조달할 때 부담해야 하는 추가 비용과 관련이 있다.

리스크가 더 큰 기업은 신용 스프레드가 더 크다.

이자 비용은 세금 공제가 가능하기 때문에 이익을 세금으로부터 보호해주는 효과가 있다.

자기자본에 비해 상대적으로 더 많이 타인자본을 활용하면 할수록, 더 많은 이익을 정부로부터 보호할 수 있다,

되도록 자기자본의 활용을 줄이고 타인자본의 활용을 늘리는 방안이 합리적이다.

부채를 늘릴수록 세금을 절약할 수 있기 때문이다.

전체적인 시장의 움직임에 대해 특정 주식이 어떤 움직임을 보이는지를 나타내는 지표를 베타계수라고 한다.

어떤 기업의 베타계수가 1이면, 시장과 동일하게 움직이다는 의미다.

산업의 베타계수가 1보다 높다는 말은 해당 산업의 주식이 시장보다 더 많이 움직인다는 뜻이다.

일반적으로 경기에 민감한 산업들이 높은 베타계수를 보인다.

투자자들은 베타계수가 높은 주식에서는 더 많은 자본비용을 받으려 한다.

따라서 베타계수가 높은 기업들은 가중평균자본비용이 높아지고, 그 결과 기업가치는 더 낮아진다.

높은 할인율을 적용하면 현재 가치가 어떻게 되겠는가? 더 낮아진다.

높은 베타계수는 높은 자본비용을, 높은 자본비용은 높은 가중평균자본비용을, 높은 가중평균비용은 낮은 기업가치를 유발한다.

(가중평균자본비용에 대한 일반적 오해)

첫째, 모든 투자에 대해 동일한 자본비용을 적용한다.

경영자들이 범하는 가장 큰 실수는 자신들이 투자하는 모든 프로젝트에 대해 동일한 자본비용을 적용한다는 것이다.

세 산업들에 베타계수가 다른데도 단일한 자본비용, 예컨대 평균자본비용을 적용하면...

미디어 산업에 투자할 때에는 자본이 높게 배분된다. 따라서 프로젝트를 과대평가하게 되어 과잉 투자하게 된다.

항공 산업에는 자본이 적게 배분돼 프로젝트를 과소평가하게 되어 과소 투자하게 된다.

자본비용은 어디에 투자하느냐에 따라 결정된다. 리스크는 자산에 있는 것이지 투자하는 사람에게 있는 것이 아니다.

둘째, 타인자본을 늘려 가중평균자본비용을 낮춘다.

타인자본의 조달 비용이 낮다는 점을 들어 타인자본을 더 많이 활용하면 가중평균자본비용을 낮출 수 있다고 생각하는 것

논리는 '타인자본은 매우 저렴하다. 세금 측면에서 유리하기 때문에 더더욱 그렇다. 타인자본을 더 활용하면 가중평균자본비용을 낮출 수 있고 가치를 더 높일 수 있다.'

타인자본을 더 활용하면 리스크가 커져 주주들이 더 높은 수익율을 요구할 것이기 때문이다.

그러면 더 많은 타인자본을 활용하는 데 따른 이득이 상쇄되고 만다.

세가지 유형의 베타계수가 있다. 즉 자기자본 베타계수, 타인자본 베타계수, 자산 베타계수다.

베타지수는 투자 수익률과 시장 수익률의 상관관계를 측정하는 지표다..

타인자본의 의존도를 더 끌어올리면 올릴수록 타인자본의 베타계수는 점점 자산 베타계수에 접근해간다.

최적의 자본 구조를 달성하고 있는 기업은 자기자본을 타인자본으로 전환해도 자본비용을 낮출 수가 없다.

기업이 타인자본을 늘리면 주주들이 이 기업을 과소평가하게 되며, 그에 따라 기대수익률을 올리기 때문이다.

따라서 기업은 타인자본을 늘려도 이득을 기대할 수 없게 된다.

섯째, 가중평균자본비용을 이전한다.

경영자들이 범하는 마지막 실수는 다른 기업을 인수해 자신의 가중평균자본비용을 피인수 기업에 적용하면 부가가치를 창출할 수 있다고 생각하는 것이다.

어떤 자산을 구매하는 데 드는 특정 기업의 자본비용을 다른 기업으로 이전할 수 는 없다.

자본비용은 누구냐의 문제가 아니다. 투자하는 자산이 무엇이냐의 문제다.

[ 자평 ] '금융'이라기 보다는 '재무'수업이 맞을 듯.. 잘 썼다. 이해가 되게...

전공은 했지만 매번 사용하는 것이 아니라, 가끔씩 이런 책들을 들춰봐야 잊지 않는다.

아마 가중평균비용이 가물가물하여 찾아 봤다.

대기업에 다니니 가끔 이런 말도 안되는 말을 자주 듣게 된다.

"기획하는 사람은 회사 돈이 내 돈이다 생각하고 사업을 해야 한다. 비용 집행을 해야 한다."

"투자 받기 보다는 회사 돈을 써서 성장하는 것이 더 비용이 싸다." 등 등

다, 재무에 대한 지식이 없어서 나오는, (안타깝지마) 헛소리일 뿐이다.

왜 헛소리인가? 나도 결론만 알고 과정에 대한 논리가 기억이 나지 않았다.

그래서 이 책을 다시 꺼냈다.

잘 썼다.

'평행우주 속의 경영 > 양적 성장' 카테고리의 다른 글

| 성취예측모형 by 최동석 (0) | 2023.07.09 |

|---|---|

| 세상의 모든 창업자가 묻고 싶은 질문들 by 토머스 아이젠만 (0) | 2023.06.18 |

| 이것이 경영이다 by 헨리 민츠버그 (0) | 2023.05.14 |

| 마케팅 설계자 by 러셀 브런슨 (0) | 2023.04.29 |

| 한계 없음 by 프랭크 솔루트 (1) | 2023.03.12 |

- Total

- Today

- Yesterday

- 전략에 전략을 더하라

- 고도를 기다리며

- 지승도

- 플랫폼의 시대

- 경계의 종말

- 경영혁신

- 이노베이션

- 인공지능

- 복잡계의 새로운 접근

- 양자역학

- 최진석

- 스케일의 법칙

- 참을 수 없는 존재의 가벼움

- 부정성 편향

- 불교

- Ai

- 사회물리학

- 돈

- 함께 있으면 피곤한 사람

- 혁신

- 제로 성장 시대가 온다

- 안나 카레니나

- 파괴적 혁신

- 당신은 AI를 개발하게 된다

- 함께 있으면 즐거운 사람

- 상대성이론

- 디지털 트랜스포메이션 엔진

- 개발자에서 아키텍트로

- 데브옵스 도입 전략

- 개발자가 아니더라도

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |